癌症險就是一個最明顯的例子 , 買了癌症險,以為罹患的癌症就有理賠,沒想到申請理賠時保險公司又說癌症險有"原位癌" "第一期", "第二期"......"第四期"......

好複雜壓! 好像什麼都是保險公司說的算?

其實這些爭議,不僅僅只發生在保險公司,也發生在不同醫院的醫生治療之間,因為早期不同的醫生對於癌症分期的判斷方式也存在不同的認知,導致病患在轉診時,面對不同醫生卻採全然不一樣的治療方式,沒事就好,萬一延誤的癌症的治療,實在是得不償失

基於這些困擾, 現在醫院與保險公司 普遍接受美國癌症協會 (AJCC) / 國際抗癌聯盟 (UICC)公佈的癌症分期(TNM系統)方式,第七版的癌症分期並 2010年1月1日就開始生效,在全球公佈施行。現在則公布到第八版了

TNM 系統(tumor-node-metastasis)分期,三個英文字母代表著不同意義,

T :代表腫瘤本身的大小或是侵犯範圍,

N :代表周邊淋巴結侵犯及轉移,

M :代表遠端轉移。

臨床上,醫師會依據影像檢查、病理報告等資訊決定TNM各自的分數(例如:T2N2M0)。而根據TNM分數的不同,可以將癌症歸類至四個分期,而視需要,分期下又可細分為 a 與 b。

分期的目的,主要是要讓醫師間便於決定治療方式,提供預後參考,也可以比較治療的成效與交換治療心得。分期可分為臨床分期法(cTNM)、外科分期法(sTNM)、與病理分期法(pTNM)。一般為臨床分期法;如果病患有接受開胸手術檢查或治療,則其所知道的分期結果是外科分期法;如果外科切除後有標本送病理檢查,則其結果是病理分期法。

要注意的地方是不同的癌細胞 TNM 的判斷方式不太一樣,

例如: 肺癌的 T1 期是指 腫瘤最大直徑 ≤3 cm ; 乳癌的 T1期是指 癌腫瘤大小≤ 20 mm

所以不同的癌症必須比對不一樣的判斷依據

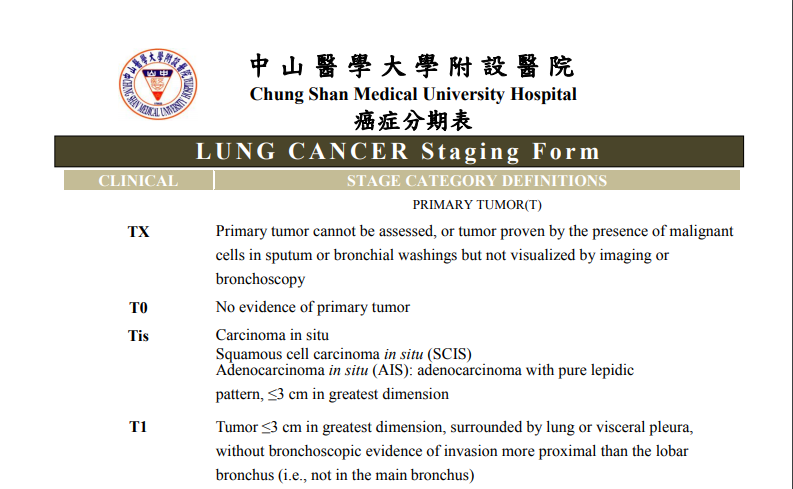

可以參考, 中山醫學大學附設醫院 癌症中心, 下面網站連結

http://web.csh.org.tw/web/cancer/?page_id=7966

我以肺癌為例, 下載附件後後的內容如下

{kind=link}

{kind=link}

我再以一個顧客的病理報告為例

從報告最後可以看到

(1) 腫瘤大小: Tumor > 1 cm, 但< 2 cm ; 對照最上面的癌治分期為 "T1"

(2) 周圍淋巴轉移: 沒有轉移, "N0"

(3) 遠距轉移: 不適用

綜合評估癌症期數為 第一期的A2 (Stage 1A2) T1bN0MX

所以,如果顧客購買的癌症險是罹患第二期以上才會理賠的話,此癌症病患並無法獲得理賠,但是絕對不是依據保險公司自己主觀認定,而是依據美國癌症協會的手冊評分判斷出來的!

當然,市面上仍有許多商業保單有附加"重大疾病險"的保費豁免,而啟動保單的豁免條件,各家條件並不相同, 是否是第一期癌症就可以啟動豁免? 還是要詳閱保單條款

補充說明:

Tx: 痰或支氣管沖洗液檢查有癌細胞,但是支氣管鏡檢查與胸部影像檢查,無法發現腫瘤之存在。

T0: 沒有原發腫瘤存在。

Tis: 原位性肺癌(就是保險單所述的原位癌)

是不是罹患癌症時期數愈高死亡率越高?

這個說法僅只有對一半, 因為可能不同部位的癌症,雖然確診的期數相同,但是死亡率卻差異甚大,TNM期數只是便於讓醫生判斷目前癌症病程,,因為跟據 行政院衛生署的統計, 影響癌症治癒率的最主要的原因來自於"及早發現", 前五年為"黃金5年" , 可以看到 第一年罹患癌症的存活率 都有 70~90%, 但是如果延誤檢查,存活率幾乎都下降至50%以下 , 其實還是要養成"定期健康檢查,早期發現,早期治療"

參考資料

肺癌病友暨家屬關懷團體

http://www2.cch.org.tw/lungcancer/

中山醫學大學附設醫院 癌症中心

http://web.csh.org.tw/web/cancer/?page_id=7966

沒有留言:

張貼留言